W naszych artykułach często poruszamy tematy startupów, prezentując różne wspierające je inicjatywy. Jedną z kluczowych ról w pomocy innowacyjnym przedsięwzięciom na wczesnym etapie ich rozwoju odgrywają Fundusze Venture Capital (VC). W Polsce, mimo stosunkowo krótkiej historii tego segmentu rynku finansowego, fundusze VC dynamicznie rosną, stając się ważnym elementem ekosystemu startupowego.

Czym są fundusze Venture Capital?

Fundusze VC to instytucje finansowe specjalizujące się w inwestowaniu w innowacyjne przedsiębiorstwa na wczesnych etapach rozwoju. Startupy takie charakteryzują się wysokim ryzykiem, ale także dużym potencjałem wzrostu i relatywnie wysoką stopą zwrotu. Inwestorzy Ci nie tylko dostarczają kapitał, ale także wspierają rozwój firm poprzez doradztwo strategiczne, mentoring, czy pomoc w nawiązywaniu kluczowych kontaktów biznesowych

Fundusze Venture Capital mają charakter własnościowy. Inwestycje w startup odbywają się najczęściej poprzez objęcie emisji akcji lub udziałów. Oznacza to, że inwestor staje się współwłaścicielem spółki, której udziela wsparcia. Coraz częstsze są również alternatywne formy inwestowania kapitału, oparte na formie pożyczki, która w określonym czasie ulega przekonwertowaniu na udziały we wcześniej sfinansowanej spółce. Jest to np. Convertible Note lub umowa SAFE.

Jak działają fundusze VC?

Rodzaje funduszy venture capital wyróżnia się na podstawie etapów rozwoju firmy, w którą fundusz inwestuje środki.

- Early-Stage Funding – Środki na rozwój działalności we wczesnej fazie.

- Pre-Seed – Finansowanie na najwcześniejszym etapie rozwoju przedsiębiorstwa. Środki przeznaczane są na opracowanie biznesplanu, a fundusz VC może zapewnić także wsparcie merytoryczne.

- Seed Funding – Kapitał na wprowadzanie produktu na rynek, poprzedzony tworzeniem prototypów i testowaniem rozwiązań. Firmy na tym etapie zazwyczaj nie generują jeszcze przychodów, dlatego potrzebują finansowania operacyjnego.

- Series A, B, C.. – Firma posiada już gotowy produkt i planuje wejść na rynek lub już na nim jest potrzebuje kapitału na intensywny marketing. Finansowanie zazwyczaj przeznaczone jest na rozwój, skalowanie działalności i ekspansję.

- Late Stage Funding – Środki na rozwój działalności w późniejszej fazie rozwoju przedsiębiorstwa, najczęściej na przyspieszenie wzrostu, ekspansję zagraniczną bądź utrzymanie pozycji lidera na rynku. Finansowanie obejmuje dodatkowe badania R&D, zwiększenie produkcji, marketingu i sprzedaży, często w formie rund inwestycyjnych takich jak seria C, D etc.

Dla jakich firm przeznaczone jest venture capital?

Choć venture capital stanowi atrakcyjne źródło finansowania, nie jest ono dostępne dla wszystkich przedsiębiorstw z sektora MŚP. Fundusze VC poszukują przede wszystkim przedsiębiorstw o wysokim potencjale wzrostu, które działają na wczesnych etapach rozwoju.

Kluczowe kryteria obejmują:

- Innowacyjność – startupy oferujące nowatorskie produkty, usługi lub technologie, które mają potencjał zrewolucjonizowania rynku.

- Skalowalność – przedsiębiorstwa, które mogą szybko zwiększać swoją działalność i osiągać znaczną skalę operacyjną, przy jednoczesnym wzroście przychodów.

- Wyjątkowy zespół – fundusze zwracają uwagę na kompetencje, doświadczenie i determinację zespołu założycielskiego, który jest kluczowy dla realizacji strategii firmy

- Przewaga konkurencyjna – startupy, które posiadają unikalne cechy, takie jak patenty, know-how czy strategiczne zasoby, wyróżniające je na tle konkurencji.

Według rankingu przygotowanego przez Hubspot.com, fundusze VC najwięcej środków zainwestowały w sektory takie jak:

- technologia obronna,

- sztuczna inteligencja i blockchain,

- fintech,

- technologia kosmiczna,

- zrównoważony rozwój,

- biotechnologia.

Historia polskiego VC

Rozwój funduszy venture capital w Polsce rozpoczął się na przełomie lat 80. i 90. XX wieku, w okresie transformacji gospodarczej, która zapoczątkowała budowę prawdziwie wolnego polskiego rynku i rozwój rodzimej przedsiębiorczości.

Pierwsi inwestorzy kapitałowi pojawili się na polskim rynku jako fundusze finansowane z pomocowych środków publicznych, z zamiarem rozwijania sektora prywatnego (np. Polsko-Amerykański Fundusz Przedsiębiorczości lub fundusze prywatne, takie jak Invesco). W tym miejscu warto również wspomnieć o Romanie Klusce, założycielu spółki Optimus, który realizował pierwsze prywatne inwestycje w kapitał wysokiego ryzyka na polskim rynku. Po sprzedaży akcji Optimusa Zbigniewowi Jakubasowi i BRE Bankowi w kwietniu 2000 roku za 261 mln złotych, Kluska zainwestował pozyskane środki w innowacyjne projekty technologiczne, podejmując znaczne ryzyko.

W latach 90. rynek ten rozwijał się powoli, głównie z uwagi na ograniczoną liczbę innowacyjnych firm oraz niską świadomość wśród polskich przedsiębiorców. Dopiero w XXI wieku, wraz z napływem środków unijnych i wzrostem liczby startupów technologicznych, fundusze VC zaczęły odgrywać bardziej znaczącą rolę na rynku.

Momentem przełomowym dla polskiego rynku VC był moment wdrożenia do polskiego porządku prawnego Dyrektywy Parlamentu Europejskiego i Rady nr 2011/61/UE, czyli Dyrektywy AIFM. Od tego czasu w Polsce zaczęły bowiem dynamicznie rejestrować się Alternatywne Spółki Inwestycyjne (ASI).

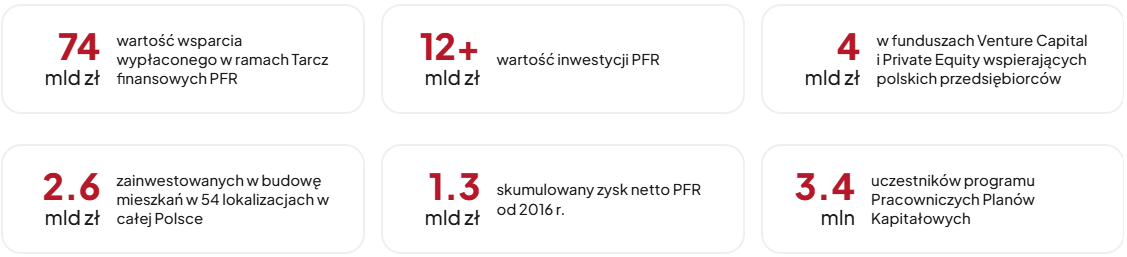

Kolejnym kamieniem milowym w rozwoju funduszy VC w Polsce była inicjatywa Polskiego Funduszu Rozwoju (PFR), który odgrywa bardzo ważną rolę w tworzeniu ekosystemu wsparcia dla startupów i funduszy VC. PFR Ventures, działający w ramach PFR, stworzył szereg programów finansowych, które wspierają zarówno fundusze VC, jak i bezpośrednie inwestycje w startupy. Jako część Polskiego Funduszu Rozwoju, PFR Ventures zainwestowało miliardy złotych w innowacyjne projekty, znacząco przyczyniając się do wzrostu liczby startupów technologicznych w Polsce.

Od 2016 roku PFR Ventures uruchomił wiele programów, takich jak Fundusz Funduszy, który pozwala na inwestowanie w VC, czy Seed Capital, który wspiera startupy we wczesnej fazie rozwoju. Dzięki tym inicjatywom, Polska stała się jednym z ważniejszych rynków dla inwestycji VC w Europie Środkowo-Wschodniej. Przykładem może być ogromny sukces polskich startupów, takich jak DocPlanner, Booksy czy Infinity Group, które przyciągnęły inwestycje VC, wspierane przez fundusze takie jak Inovo VC czy MCI Capital.

Wszystkie aktualnie dostępne programy PFR dla funduszy znajdziesz na stronie PFR Ventures.

PFR w liczbach

Teraźniejszy rynek VC w Polsce

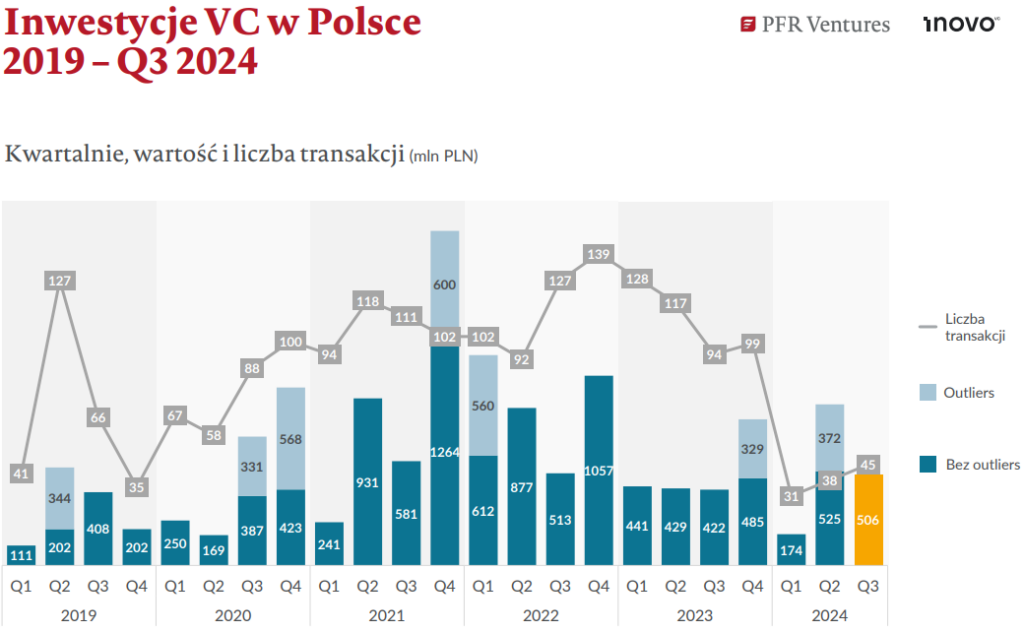

W ostatnich latach rynek VC w Polsce przeszedł znaczną transformację. Z jednej strony zwiększyła się liczba funduszy i ich aktywność, z drugiej strony powstało wiele programów wsparcia finansowanego ze środków unijnych i krajowych. Według danych z raportów branżowych, wartość inwestycji VC w Polsce rosła systematycznie, osiągając rekordowe poziomy w 2023 roku.

W trzecim kwartale 2024 roku na polskim rynku VC zainwestowano łącznie 506 mln PLN. Kwota ta pochodziła zarówno od polskich, jak i zagranicznych funduszy, które sfinalizowały 45 transakcji dotyczących innowacyjnych polskich firm. Średnia wartość jednej transakcji wyniosła 11,2 mln PLN. Łączna wartość inwestycji w 2024 roku osiągnęła 1,5 mld PLN.

W trzecim kwartale utrzymał się trend niewielkiej liczby transakcji. Pomimo drobnej poprawy w porównaniu do pierwszego kwartału, wyniki nadal pozostają znacznie poniżej poziomu notowanego w latach 2021-2023. Do końca września 2024 roku odnotowano 80 rund finansowania na etapie zalążkowym oraz 34 transakcje z serii A i wyższych, z czego 16 miało miejsce w trzecim kwartale.

Najaktywniejsze fundusze VC w Polsce

Według zestawienia przygotowanego przez AIN.Capital – 20 most active Polish VC funds in H1 2023, w 2023 roku najaktywniejszymi polskimi VC były Inovo.vc i SMOK Ventures, z 6 nowymi inwestycjami każda.

Inovo.vc uruchomiło fundusz o wartości 100 mln euro na wsparcie startupów z Europy Środkowo-Wschodniej, a SMOK Ventures inwestowało m.in. w ukraińskie startupy.

Poza nimi w rankingu wysoko uplasowały się również fundusze:

- Black Pearls VC

- Market One Capital

- bValue

- OTB Ventures

- Ciech Ventures

Największe fundusze VC na świecie

Największe fundusze venture capital na świecie odgrywają kluczową rolę w finansowaniu i wspieraniu innowacyjnych startupów technologicznych. Na rynku międzynarodowym dominują te fundusze, które w przeszłości zainwestowały w rozwój dzisiejszych gigantów, takich jak Google, Uber czy Spotify.

- Andreessen Horowitz (USA): Znany również jako a16z, ten fundusz z Doliny Krzemowej zainwestował w firmy takie jak Facebook, Airbnb i Lyft.

- SoftBank Vision Fund (Japonia): Jeden z największych funduszy VC na świecie, zarządzany przez japońską grupę SoftBank. Vision Fund zainwestował miliardy dolarów w technologiczne firmy na całym świecie, w tym w Uber i WeWork.

- Sequoia Capital (USA): Jeden z najbardziej prestiżowych funduszy VC z siedzibą w Dolinie Krzemowej. Sequoia zainwestowała w takie firmy jak Apple, Google, Oracle i WhatsApp.

- Atomico (z siedzibą w Londynie): Atomico jest jednym z najbardziej znanych europejskich funduszy venture capital. Założony przez Niklasa Zennströma, współzałożyciela Skype. Atomico inwestuje w innowacyjne firmy technologiczne na różnych etapach ich rozwoju, skupiając się na skalowaniu na rynkach globalnych.

- Northzone (z biurami w Londynie, Nowym Jorku, Sztokholmie i Oslo): jest funduszem VC, który inwestuje w firmy technologiczne we wczesnych etapach rozwoju. Portfolio tego funduszu obejmuje takie firmy jak Spotify, iZettle, jak również Trustpilot.

Fundusze VC – Korzyści i zagrożenia

Dla inwestorów, związanych z funduszami typu VC, największą korzyścią jest potencjalnie wysoki zwrot z inwestycji. Największym zagrożeniem natomiast jest to, że VC jest finansowaniem przedsiębiorstw o niepewnej przyszłości, co wiąże się z potencjalnym ryzykiem utraty kapitału.

Jeśli chodzi o startupy, to dla nich lista korzyści takiej współpracy jest zdecydowanie dłuższa. Przedsiębiorstwo uzyskuje przede wszystkim kapitał oraz pomoc merytoryczną w dziedzinach zarządzania, marketingu, finansów. Dodatkowo może uzyskać także wsparcie prawne oraz podatkowe. Startup otrzymuje również dostęp do zaplecza intelektualnego inwestora (tzw. smart capital).

Głównym minusem takiej współpracy dla młodego przedsiębiorstwa jest częściowa utrata kontroli nad swoim projektem, w zamian za kapitał, gdyż takie rozwiązanie może wymagać od właścicieli startupu oddania części udziałów. Największą obawą spółki jest to, że inwestor przy pomocy swoich udziałów, będzie wywierał presję i starał się ingerować w kluczowe decyzje startupu, co w ostateczności może doprowadzić nawet do zwolnienia CEO.

FAQ

Jakie są główne etapy finansowania przez fundusze VC?

- Early-Stage Funding – Środki na rozwój działalności we wczesnej fazie.

- Pre-Seed – Finansowanie na najwcześniejszym etapie rozwoju przedsiębiorstwa. Środki przeznaczane są na opracowanie biznesplanu, a fundusz VC może zapewnić także wsparcie merytoryczne.

- Seed Funding – Kapitał na wprowadzanie produktu na rynek, poprzedzony tworzeniem prototypów i testowaniem rozwiązań.

- Series A, B, C.. -. Finansowanie na rozwój, skalowanie działalności i ekspansję.

- Late Stage Funding – Finansowanie na późniejszym etapie rozwoju. Obejmuje dodatkowe badania R&D, zwiększenie produkcji, marketingu i sprzedaży, często w formie rund inwestycyjnych takich jak seria C, D etc.

Jakie branże przyciągają najwięcej inwestycji VC w Polsce?

Aktualnie według raportów, fundusze VC najczęściej inwestują w branże takie jak:

- Sztuczna inteligencja i blockchain.

- Fintech.

- Biotechnologia.

- Zrównoważony rozwój.

- Technologia kosmiczna i obronna.

- E-commerce i marketplace.

- Technologie edukacyjne (EdTech).

Jakie korzyści mogą uzyskać startupy dzięki funduszom VC?

Startupy mogą liczyć na:

- Kapitał na rozwój.

- Wsparcie strategiczne i mentoring.

- Dostęp do sieci kontaktów biznesowych.

- Pomoc prawną, podatkową oraz w zarządzaniu.

Jakie są największe zagrożenia związane z Venture Capital?

Dla inwestorów największym ryzykiem jest utrata kapitału w przypadku niepowodzenia projektu. Dla startupów wyzwaniem może być częściowa utrata kontroli nad firmą oraz konieczność dzielenia się udziałami z funduszem.

Jakie dokumenty prawne regulują fundusze VC w Polsce?

Działalność funduszy VC w Polsce jest regulowana m.in. ustawą o funduszach inwestycyjnych oraz Dyrektywą Parlamentu Europejskiego i Rady nr 2011/61/UE (Dyrektywa AIFM). Fundusze VC w Polsce często korzystają ze struktur Alternatywnych Spółek Inwestycyjnych (ASI), które pozwalają na elastyczne zarządzanie inwestycjami.